站点介绍

在企业价值评估中,收益法(Income Approach)是一种重要的评估方法。它通过预测企业未来的收益,并将其折现到现值,从而确定企业的价值。这种方法特别适用于具有稳定现金流的企业。本文将详细介绍收益法的评估原理、步骤和应用。

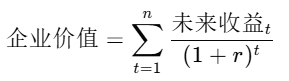

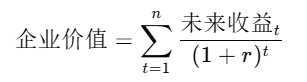

收益法是通过预测企业未来的收益,并将其折现到评估基准日的现值,来确定企业价值的方法。其基本公式为:

其中:

未来收益t:企业在第 t 年的预期收益

折现率r:折现率

预测期数n:预测期数

未来收益可预测:企业未来的收益能够合理预测,并可以用货币衡量。

风险可量化:企业获得未来预期收益所承担的风险可以合理预测,并可以用货币衡量。

收益年限可预测:企业的未来收益年限可以合理预测。

预测未来收益是收益法的核心步骤。通常需要根据企业的历史经营数据、市场趋势、行业前景等因素,合理预测企业未来的收益。常见的收益预测方法包括:

历史数据法:根据企业过去的经营数据,通过趋势分析和回归分析等方法,预测未来的收益。

市场趋势法:根据行业和市场的整体趋势,结合企业的市场地位和竞争优势,预测未来的收益。

专家意见法:通过行业专家的意见和判断,预测未来的收益。

折现率是将未来收益折现到现值的关键参数。折现率的确定需要考虑企业的风险和资本成本。常见的折现率确定方法包括:

资本资产定价模型(CAPM):

其中:

无风险利率

企业系统性风险系数

市场平均收益率

加权平均资本成本(WACC):

其中:

股东权益

债务

企业总价值

股东权益成本

债务成本

企业所得税税率

将预测的未来收益按照确定的折现率折现到现值,然后将各期的现值相加,得到企业的价值。具体公式为:

全面反映企业价值:收益法不仅考虑了企业的资产和负债,还考虑了企业的未来收益能力,能够更全面地反映企业的价值。

适用于稳定现金流企业:对于具有稳定现金流的企业,收益法能够提供较为准确的评估结果。

预测难度大:未来收益的预测需要考虑多种因素,预测难度较大,且预测结果的准确性难以保证。

折现率确定复杂:折现率的确定需要考虑企业的风险和资本成本,确定过程较为复杂。

假设某企业的未来5年收益预测如下:

| 年份 | 未来收益(万元) |

|---|---|

| 1 | 1000 |

| 2 | 1200 |

| 3 | 1500 |

| 4 | 1800 |

| 5 | 2000 |

假设折现率为10%,则企业的价值计算如下:

计算结果为:

收益法是一种重要的企业价值评估方法,通过预测企业未来的收益并将其折现到现值,能够较为全面地反映企业的价值。在实际应用中,需要合理预测未来收益,并准确确定折现率,以确保评估结果的准确性。