站点介绍

资本性支出是企业维持产能、扩大规模的关键投入,其预测准确性直接影响收益法评估结果。低估或高估 Capex 均会导致企业价值偏离真实水平。根据《资产评估准则 —— 企业价值》,资本性支出分为三类预测:

存量资产更新:现有资产的重置支出;

增量资产投入:新增产能的资本支出;

增量资产更新:新增资产未来的重置成本。

参数确定:

资产清单与重置价格(评估基准日);

经济寿命年限与更新周期。

计算公式:

年更新支出=更新周期资产/重置价值

示例:某设备重置价 100 万元,更新周期 5 年,则年支出为 20 万元。

生产性企业:依据产能扩张计划、项目可行性报告测算;

非生产性企业:通过员工数量 × 人均固定资产规模估算。

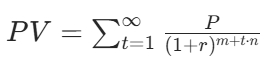

假设资产在永续期内按经济寿命更新,现值公式为:

P 为资产重置价值;

m 为尚可使用年限;

n 为经济寿命年限;

r 为折现率。

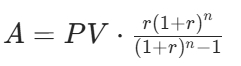

利用年金现值系数将现值转化为等额年金:

某设备重置价 500 万元,经济寿命 10 年,尚可使用 5 年,折现率 10%:

折旧与利润匹配:

将永续期折旧摊销的年金化处理提前至预测期最后一年,确保稳定期利润不变。

参数敏感性分析:

经济寿命年限与成本法参数保持一致;

验证折现率变化对结果的影响。

特殊资产处理:

对技术密集型资产(如软件、专利),需结合行业技术迭代周期调整更新周期。

资本性支出预测需兼顾预测期的精细化测算与永续期的模型化处理。年金化方法通过数学工具实现离散支出的平滑分配,解决了预测期短与永续期连续性的矛盾。评估时需结合企业特性、行业趋势及会计准则,确保预测逻辑的合理性与数据的可靠性。

《资产评估准则 —— 企业价值》(中评协〔2018〕38 号)

《收益法评估中的资本性支出预测研究》(中国资产评估协会,2022)