站点介绍

收益法作为房地产评估的重要方法,其核心在于通过预测估价对象未来的净收益,并选择合适的报酬率或资本化率将其折现至评估时点,从而确定其市场价值。该方法的本质是将房地产视为一种能够持续产生现金流的资产,其价值取决于未来收益能力。

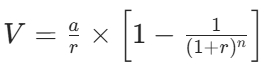

根据《房地产估价规范》,收益法的基本公式为:

其中,V为房地产价格,a为年净收益,r为折现率,n为剩余收益年期。

确定评估对象:明确房地产类型(如住宅、商业、工业)及其收益模式(如租金、经营收入)。

预测未来净收益:需综合考虑市场租金水平、空置率、运营成本等因素。例如,商业地产需分析区域人流量、租户稳定性;住宅项目则需关注周边租赁需求。

选择折现率:折现率反映投资者对风险的预期,通常参考行业平均回报率或无风险利率(如国债收益率)加风险溢价。

确定收益年期:根据土地使用权剩余年限、建筑物寿命等因素综合判断。

背景:开发商计划投资5000万元开发住宅项目,周期3年,预计回款分别为1500万元、2000万元、2500万元。

净收益测算:扣除建安成本、税费后,年净收益分别为1200万元、1600万元、2000万元。

折现率选择:参考同期房地产行业IRR均值10%,设定为12%。

现值计算:

结论:项目现值低于投资成本,需谨慎决策。

背景:某写字楼年租金收入800万元,运营成本200万元,剩余收益年期20年,行业资本化率为8%。

评估公式:

依据:该结果基于稳定租金收入假设,符合收益法对持续经营资产的估值逻辑。

尽管国内收益法应用存在挑战,但随着市场机制完善和评估标准规范化,其重要性逐渐提升。例如,司法拍卖中的房地产评估已逐步引入收益法,结合市场比较法综合定价(参考2018年宣威市法院案例)。未来,随着大数据技术的应用,收益预测的准确性有望提高,推动收益法与国际评估体系接轨。