站点介绍

北京某餐饮管理有限公司(以下简称“北京餐饮”)主要从事团膳业务,为企事业单位、学校等提供集中餐饮服务。因公司股权拟转让,需对其股东全部权益价值进行评估。评估基准日为 2024 年12 月 31 日,采用资产基础法和收益法进行评估,最终确定其股东全部权益价值。

北京餐饮近年来业务发展迅速,主要经营自负盈亏和管理费两种模式的团餐项目。公司具有一定的品牌影响力和成熟的管理模式,在团餐行业有一定的竞争优势。

资产基础法通过对各项资产和负债的清查核实,按重置成本或市场价值进行评估。具体包括流动资产、固定资产、长期股权投资、长期待摊费用等的评估。

收益法是通过预测企业未来的收益,并将其折现到评估基准日来确定企业价值。本次评估采用企业自由现金流折现模型(DCF),预测期为 5 年,之后为永续期。

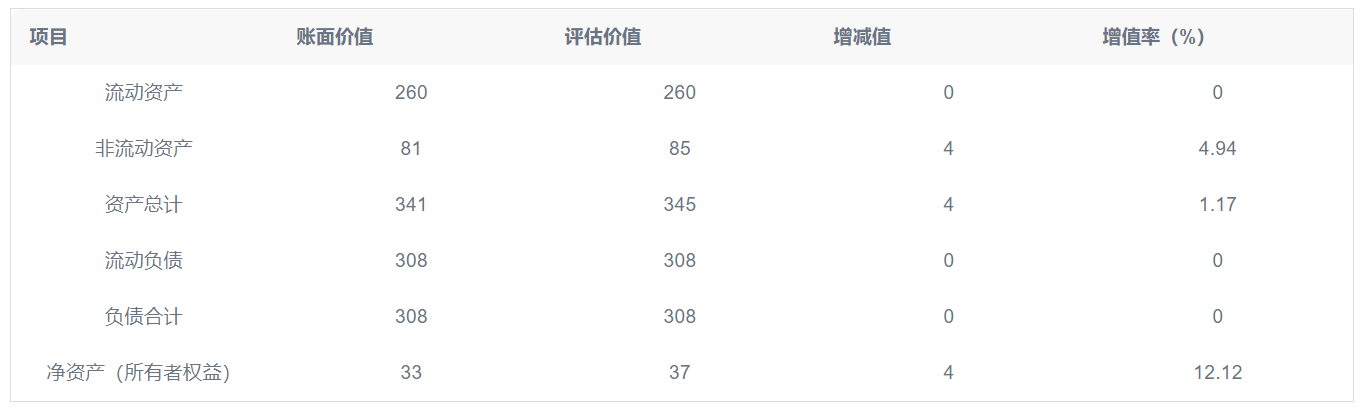

1. 流动资产评估 :包括货币资金、应收票据、应收账款、预付款项、存货等。经评估,流动资产账面值为 260万元,评估值为 260万元。

2. 固定资产评估 :包括机器设备、车辆和电子设备。经评估,固定资产账面原值为 185万元,账面净值为 75万元,评估原值为 168万元,评估净值为 112万元。

3. 长期待摊费用评估 :主要为装修费用,账面值为 66万元,评估值为 66万元。

4. 负债评估 :包括短期借款、应付账款、预收账款、应付职工薪酬、应交税费等。经评估,负债账面值为 308万元,评估值为 308万元。

1. 收益预测

(1)营业收入预测 :北京餐饮未来 5 年的营业收入预测如下表所示:

| 年份 | 2025 年 | 2026 年 | 2027 年 | 2028 年 | 2029 年 |

|---|---|---|---|---|---|

| 营业收入 | 135 | 139 | 150 | 159 | 167 |

(2)营业成本预测: 预测未来 5 年的营业成本如下表所示:

| 年份 | 2025 年 | 2026 年 | 2027 年 | 2028 年 | 2029 年 |

|---|---|---|---|---|---|

| 营业成本 | 115 | 119 | 129 | 137 | 144 |

(3)税金及附加预测 : 预测未来 5 年的税金及附加如下表所示:

| 年份 | 2025 年 | 2026 年 | 2027 年 | 2028 年 | 2029 年 |

|---|---|---|---|---|---|

| 税金及附加 | 1 | 1 | 1 | 1 | 1 |

(4)销售费用预测:预测未来 5 年的销售费用如下表所示:

| 年份 | 2025 年 | 2026 年 | 2027 年 | 2028 年 | 2029 年 |

|---|---|---|---|---|---|

| 销售费用 | 21 | 22 | 22 | 22 | 22 |

(5)管理费用预测 :预测未来 5 年的管理费用如下表所示:

| 年份 | 2025 年 | 2026 年 | 2027 年 | 2028 年 | 2029 年 |

|---|---|---|---|---|---|

| 管理费用 | 32 | 33 | 34 | 35 | 36 |

(6)财务费用预测 :预测未来 5 年的财务费用如下表所示:

| 年份 | 2025 年 | 2026 年 | 2027 年 | 2028 年 | 2029 年 |

|---|---|---|---|---|---|

| 财务费用 | -0 | -0 | -0 | -0 | -0 |

(7)企业所得税预测 :预测未来 5 年的企业所得税如下表所示:

| 年份 | 2025 年 | 2026 年 | 2027 年 | 2028 年 | 2029 年 |

|---|---|---|---|---|---|

| 企业所得税 | 5 | 7 | 10 | 13 | 13 |

(8)自由现金流预测:计算出每年的自由现金流如下表所示:

| 年份 | 2025 年 | 2026 年 | 2027 年 | 2028 年 | 2029 年 |

|---|---|---|---|---|---|

| 自由现金流 | 47 | 25 | 24 | 23 | 23 |

2. 折现率确定 :采用加权平均资本成本(WACC)模型确定折现率,计算得出 WACC 为 10%。

3. 企业价值计算 :将未来 5 年的自由现金流折现到评估基准日,并加上永续期的终值,得出企业经营性资产价值为 323万元。

4. 溢余性或非经营性资产评估 :经核实,溢余性或非经营性资产价值为 -15万元。

5. 股东全部权益价值计算 :整体资产价值为 307万元,减去付息债务 25万元,得出股东全部权益价值为 280万元。

采用收益法评估,北京餐饮的股东全部权益价值为 280万元,评估增值 247万元,增值率为 748.48%。

经综合分析,收益法评估结果更能反映北京餐饮的企业价值,主要因为收益法考虑了企业的未来收益能力和增长潜力,包括未在账面体现的市场资源、管理团队资源和客户资源等无形资产的价值。因此,最终确定北京餐饮的股东全部权益价值为 280万元。

收益法评估结果较账面价值增值显著,主要原因是收益法全面考虑了企业的获利能力和增长潜力,反映了企业各项资源对企业价值的贡献,使评估结果更为公允。